Copyright m.ikrout.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

豫公網(wǎng)安備41071102000689

中國電煤采購價格指數(shù)(CECI)編制辦公室發(fā)布的《CECI指數(shù)分析周報》(2025年第32期)顯示,CECI沿海指數(shù)走勢分化,其中高熱值煤種環(huán)比基本持平,中熱值煤種環(huán)比下降5元/噸。曹妃甸指數(shù)各規(guī)格品均呈下降走勢,中低卡熱值降幅較大。CECI進(jìn)口指數(shù)除少量低熱值煤環(huán)比略有上漲外,其他規(guī)格品價格快速回落。CECI采購經(jīng)理人指數(shù)在連續(xù)11期處于擴張區(qū)間后下降至收縮區(qū)間,分項指數(shù)中,所有分指數(shù)均環(huán)比下降,除庫存分指數(shù)處于擴張區(qū)間外,其他分指數(shù)均處于收縮區(qū)間。

一、市場情況綜述

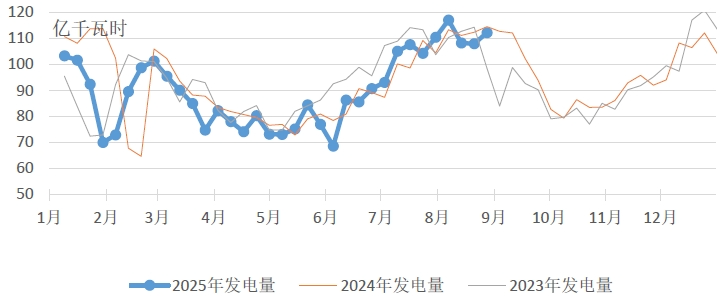

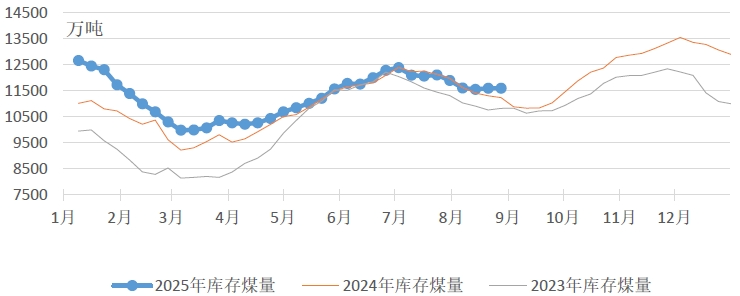

燃煤電廠生產(chǎn)方面,本周南北方氣溫有所分化,發(fā)電量和耗煤量維持偏高水平。根據(jù)中電聯(lián)電力行業(yè)燃料統(tǒng)計數(shù)據(jù),本周(8月22日至8月28日,下同),納入統(tǒng)計的燃煤發(fā)電企業(yè)日均發(fā)電量環(huán)比(8月15日至8月21日,下同)增長3.9%,同比減少2.0%;日均耗煤量環(huán)比增長2.6%,同比減少3.4%。其中海路運輸電廠日均發(fā)電量環(huán)比增長5.0%,同比增長2.7%;日均供熱量環(huán)比增長0.4%,同比減少5.2%。電廠庫存環(huán)比基本持平,截至8月21日電廠存煤11602萬噸,較8月21日減少4.4萬噸;電廠庫存可用天數(shù)20.7天,較8月21日減少0.1天。

圖1燃煤電廠周均發(fā)電量走勢圖

圖2燃煤電廠電煤庫存走勢圖

國內(nèi)煤炭主產(chǎn)地方面,本周主產(chǎn)地市場價格呈現(xiàn)“穩(wěn)中偏弱,局部調(diào)整”特征。主產(chǎn)區(qū)降雨持續(xù)影響露天礦生產(chǎn),晉陜蒙煤礦復(fù)產(chǎn)有所滯后。煤礦銷售承壓,榆林重點大礦競拍流拍現(xiàn)象頻現(xiàn)。大型集團外購價下調(diào),坑口需求轉(zhuǎn)淡,礦上拉運車輛明顯減少,市場悲觀情緒漸濃,價格穩(wěn)中偏弱,除陜西地區(qū)個別礦價格零星探漲外,其他區(qū)域各礦均以降價為主,且降幅有所擴大。

港口市場方面,本周港口煤價延續(xù)分化,高卡煤價格僵持,中低卡煤價格加速下跌。北方港口庫存持續(xù)下降,江內(nèi)港口小幅累庫,電廠庫存基本持平。南方高溫支撐剛需采購,但化工、建材等非電需求低迷,市場煤需求釋放有限。進(jìn)口煤市場情緒驟降,貿(mào)易商加速拋貨,報價全面下調(diào),跌幅較國內(nèi)煤趨緩。印尼中低卡煤經(jīng)濟性優(yōu)勢環(huán)比收窄,澳洲、俄羅斯高卡煤倒掛加劇,現(xiàn)貨成交低迷。

綜合來看,本周動力煤市場呈現(xiàn)供需兩弱格局,坑口、港口、進(jìn)口價格均出現(xiàn)不同程度的下降,供應(yīng)端生產(chǎn)受限與需求端季節(jié)性回落博弈。短期煤價受季節(jié)性需求轉(zhuǎn)弱影響,仍呈偏弱走勢。

二、CECI指數(shù)分析

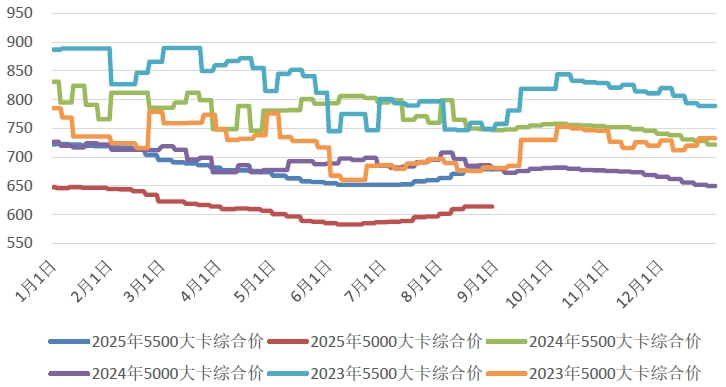

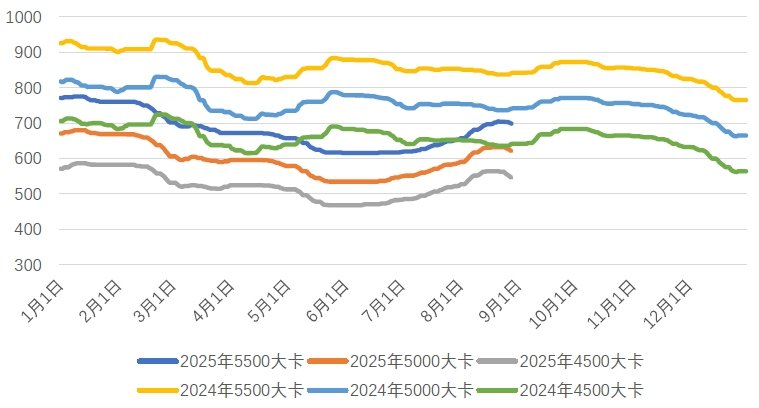

CECI沿海指數(shù)5500千卡/千克、5000千卡/千克現(xiàn)貨成交價較上期分別上漲1元/噸、下降5元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規(guī)格品現(xiàn)貨成交價樣本價格區(qū)間分別為696-703元/噸、623-628元/噸。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為19.0%、49.5%、31.5%。

圖3 CECI沿海指數(shù)綜合價走勢圖

CECI曹妃甸指數(shù)5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為702.0元/噸、627.0元/噸和554.2元/噸,分別比上期平均價格上漲1.4元/噸、下降4.8元/噸和下降9.8元/噸。從樣本情況看,本期曹妃甸指數(shù)日均現(xiàn)貨交易數(shù)量較上期基本持平,其中5500千卡/千克樣本數(shù)量明顯減少,5000千卡/千克、4500千卡/千克數(shù)量略有增加。

圖4 CECI曹妃甸指數(shù)走勢圖

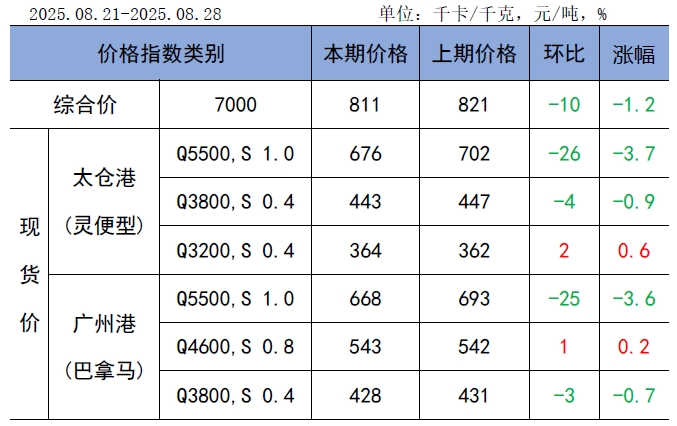

CECI進(jìn)口指數(shù)到岸標(biāo)煤單價811元/噸,較上期下降10元/噸,環(huán)比降幅1.2%。本期各煤種采購價格除太倉港(靈便型)3200千卡/千克價格上漲2元/噸和廣州港(巴拿馬型)4600千卡/千克價格環(huán)比上漲1元/噸外,均有不同程度下降,其中太倉港(靈便型)5500千卡/千克價格環(huán)比下降26元/噸,廣州港(巴拿馬型)5500千卡/千克價格環(huán)比下降25元/噸。本周進(jìn)口煤市場受國內(nèi)煤價跌幅擴大影響,市場情緒驟降,為加快出貨速度,貿(mào)易商報價重心不斷下移;但國內(nèi)電廠庫存充足疊加遠(yuǎn)期預(yù)期偏弱,對進(jìn)口煤接受度不高,成交稀少。

表1 CECI進(jìn)口指數(shù)

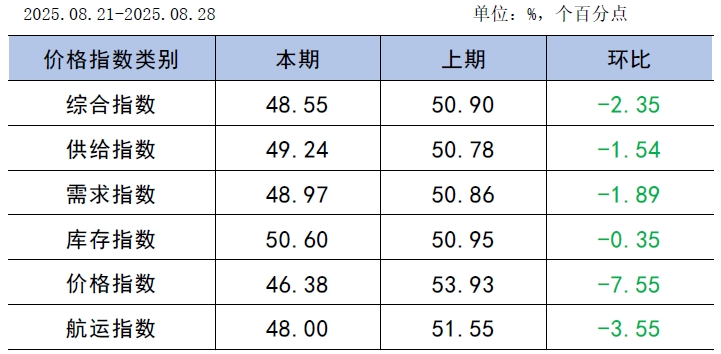

CECI采購經(jīng)理人指數(shù)在連續(xù)11期處于擴張區(qū)間后下降至收縮區(qū)間。其中,供給分指數(shù)在連續(xù)2期處于擴張區(qū)間后下降至收縮區(qū)間,表明電煤供給量由增轉(zhuǎn)降。需求分指數(shù)在連續(xù)11期處于擴張區(qū)間后下降至收縮區(qū)間,表明電煤需求量由增轉(zhuǎn)降。庫存分指數(shù)連續(xù)2期處于擴張區(qū)間,表明電煤庫存量繼續(xù)增加,增幅有所收窄。價格分指數(shù)在連續(xù)2期處于擴張區(qū)間后下降至收縮區(qū)間,表明電煤供給量由增轉(zhuǎn)降。航運分指數(shù)在連續(xù)7期處于擴張區(qū)間后下降至收縮區(qū)間,表明電煤航運價格由增轉(zhuǎn)降。

表2 CECI采購經(jīng)理人指數(shù)

三、相關(guān)信息及建議

根據(jù)國務(wù)院物流保通保暢工作領(lǐng)導(dǎo)小組辦公室監(jiān)測匯總數(shù)據(jù),8月18日-8月24日,全國貨運物流有序運行,其中:國家鐵路累計運輸貨物8086.8萬噸,環(huán)比增長1.52%;全國高速公路累計貨車通行5518.5萬輛,環(huán)比增長0.46%。

根據(jù)印尼能源與礦產(chǎn)資源部(ESDM)8月8日簽署的第268.K/MB.01/MEM.B/2025號法令,礦商可以以低于政府設(shè)定基準(zhǔn)價的價格銷售煤炭和金屬礦物,包括鎳、銅、錫、鈷、鋁土礦等,但與此相關(guān)的生產(chǎn)稅和采礦權(quán)稅(royalties)仍將基于原有基準(zhǔn)價計算。

中央氣象臺預(yù)計,8月29日-9月7日,西北地區(qū)東南部、黃淮、江漢、江淮西部、華南南部以及四川南部和東北部、新疆東南部等地累計降水量50~80毫米,其中遼寧東部、吉林東部、山東、廣東沿海、廣西沿海、海南及陜西南部、四川盆地北部等地的部分地區(qū)累計降水量100~130毫米,局部地區(qū)超過150毫米;上述大部地區(qū)降雨量較常年同期偏多5~8成,局部偏多1倍以上。

根據(jù)中電聯(lián)電力行業(yè)燃料統(tǒng)計,截至8月28日,納入統(tǒng)計的發(fā)電集團燃煤電廠本月累計發(fā)電量同比下降1.3%,本年累計發(fā)電量同比下降3.4%。燃煤電廠耗煤量本月累計同比下降2.5%,本年累計同比下降4.1%。燃煤電廠煤炭庫存高于去年同期363萬噸,庫存可用天數(shù)高于上年同期1.1天。

本周,南方高溫支撐火電負(fù)荷高位,但重大活動籌備疊加高耗能限產(chǎn),非電需求延續(xù)疲軟。主產(chǎn)區(qū)強降雨、安監(jiān)政策收緊、產(chǎn)能核驗及月度任務(wù)收尾致供應(yīng)階段性收縮。需求季節(jié)性回落疊加大型集團外購價的再次下調(diào)使市場情緒進(jìn)一步轉(zhuǎn)弱,終端普遍持觀望態(tài)度;坑口、港口逐日調(diào)價,中低卡煤種降幅顯著。預(yù)計后期,北方入秋后日耗拐點將現(xiàn),電力需求季節(jié)性回落,南方局部高溫延緩降幅;隨著重大活動及北方汛期結(jié)束疊加優(yōu)質(zhì)產(chǎn)能釋放,供應(yīng)彈性或?qū)⒃鰪姟>C合判斷,短期內(nèi)終端在庫存高位、長協(xié)穩(wěn)定及進(jìn)口補充下,市場煤需求有限,供需基本趨于偏寬松格局,現(xiàn)貨價格將延續(xù)弱勢。建議繼續(xù)做好中長期合同履約,保持適量剛需現(xiàn)貨采購,通過優(yōu)化庫存結(jié)構(gòu)等措施防范風(fēng)險,保障電力供應(yīng)安全。同時,近期鐵路運費優(yōu)惠政策面積減少、力度減弱,根據(jù)鐵路運費優(yōu)惠政策變化情況,合理優(yōu)化陸運煤運輸路線。

Copyright m.ikrout.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

豫公網(wǎng)安備41071102000689

客服熱線

0373-5808589服務(wù)咨詢:18937311975

展會合作:18937352088

振盟抖音號

協(xié)會公眾號

手機振盟