Copyright m.ikrout.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

備案號(hào):豫ICP備2020029711號(hào)

豫公網(wǎng)安備41071102000689

上半年國(guó)內(nèi)煤炭進(jìn)口總量創(chuàng)近三年以來(lái)新低,主要受?chē)?guó)內(nèi)用煤需求差、進(jìn)口煤價(jià)格優(yōu)勢(shì)低影響。下半年在國(guó)內(nèi)用煤需求增長(zhǎng)、同時(shí)國(guó)內(nèi)用煤企業(yè)復(fù)采進(jìn)口煤等因素影響下,國(guó)內(nèi)煤炭進(jìn)口量有望得到一定修復(fù)。

上半年煤炭進(jìn)口情況簡(jiǎn)析:煤炭進(jìn)口量創(chuàng)近三年同期新低,來(lái)自印度尼西亞的煤炭進(jìn)口量減量最為明顯

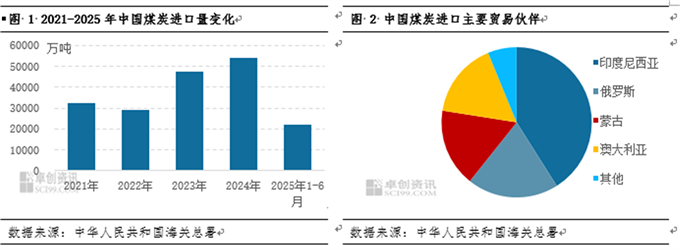

進(jìn)口量方面,據(jù)中華人民共和國(guó)海關(guān)總署數(shù)據(jù)顯示,2025年1-6月我國(guó)煤炭進(jìn)口量達(dá)22170.81萬(wàn)噸,同比下降11.13%,較2023年同期下降0.93%,創(chuàng)近三年以來(lái)同期進(jìn)口量新低。進(jìn)口貿(mào)易伙伴關(guān)系方面,2025年上半年中國(guó)煤炭進(jìn)口貿(mào)易伙伴整體保持穩(wěn)定,據(jù)中華人民共和國(guó)海關(guān)總署數(shù)據(jù)顯示,2025年1-6月中國(guó)煤炭進(jìn)口中排名前四位的貿(mào)易伙伴仍依次為印度尼西亞、俄羅斯、蒙古、澳大利亞,2025年上半年中國(guó)從上述四個(gè)國(guó)家累計(jì)進(jìn)口煤炭20793.15萬(wàn)噸,占同期中國(guó)煤炭進(jìn)口總量的93.79%,處于絕對(duì)優(yōu)勢(shì)地位,中國(guó)煤炭進(jìn)口貿(mào)易伙伴關(guān)系集中度較高。但由于今年上半年國(guó)內(nèi)煤炭?jī)r(jià)格持續(xù)承壓回落,內(nèi)貿(mào)煤性?xún)r(jià)比高,國(guó)內(nèi)用煤企業(yè)對(duì)內(nèi)貿(mào)煤需求高于進(jìn)口煤,中國(guó)自主要貿(mào)易伙伴煤炭進(jìn)口量均出現(xiàn)不同程度的下滑,其中自印度尼西亞進(jìn)口煤炭數(shù)量累計(jì)下滑最多。

2025年上半年中國(guó)煤炭累計(jì)進(jìn)口量創(chuàng)近三年以來(lái)同期新低、同時(shí)來(lái)自主要貿(mào)易伙伴的煤炭進(jìn)口量均有不同程度下滑,其中自印度尼西亞的煤炭進(jìn)口量下滑最為明顯,具體原因分析如下:從進(jìn)口總量來(lái)看,2025年上半年國(guó)內(nèi)用煤企業(yè)庫(kù)存持續(xù)保持高位,以消耗高庫(kù)存為主,新增煤炭采購(gòu)需求少,同時(shí)上半年國(guó)內(nèi)煤價(jià)持續(xù)承壓回落,國(guó)內(nèi)煤較進(jìn)口煤存在價(jià)格優(yōu)勢(shì),國(guó)內(nèi)用煤企業(yè)煤炭采購(gòu)需求由進(jìn)口煤向內(nèi)貿(mào)煤轉(zhuǎn)移,截至2025年6月末,山東部分地區(qū)主力電廠電煤平均庫(kù)存天數(shù)為58.14天,較去年同期提升24.53天,而同期國(guó)內(nèi)Q5500大卡動(dòng)力煤比同熱值進(jìn)口煤價(jià)格高16.85元/噸,價(jià)格優(yōu)勢(shì)較去年同期擴(kuò)大35.96元/噸,且3月份后,進(jìn)口煤較同熱值內(nèi)貿(mào)煤倒掛情況比較普遍,進(jìn)一步拖累國(guó)內(nèi)用煤企業(yè)對(duì)進(jìn)口煤采購(gòu)積極性。進(jìn)口貿(mào)易伙伴關(guān)系來(lái)看,今年上半年中國(guó)自印度尼西亞進(jìn)口煤炭數(shù)量下滑最為明顯,主要是今年上半年印尼方面更換印尼煤出口價(jià)格結(jié)算體系,印尼煤出口成本增加,同時(shí)受部分時(shí)間持續(xù)降雨及齋月影響,印尼煤產(chǎn)量收緊報(bào)價(jià)持續(xù)堅(jiān)挺,印尼煤較內(nèi)貿(mào)煤倒掛情況最為明顯,中國(guó)用煤企業(yè)對(duì)印尼煤接受度下降,據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2025年3月至5月,印尼Q3800大卡動(dòng)力煤較內(nèi)貿(mào)煤價(jià)格持續(xù)處于倒掛態(tài)勢(shì),且最大倒掛價(jià)差達(dá)30元/噸以上,國(guó)內(nèi)用煤企業(yè)對(duì)印尼煤采購(gòu)意愿持續(xù)偏低。

下半年中國(guó)煤炭進(jìn)口量存在修復(fù)預(yù)期

下半年中國(guó)煤炭進(jìn)口量存在一定修復(fù)預(yù)期,主要受?chē)?guó)內(nèi)用煤需求增長(zhǎng)、國(guó)內(nèi)用煤企業(yè)復(fù)采進(jìn)口煤、全球主要煤炭出口國(guó)煤炭產(chǎn)量恢復(fù)等因素影響,具體來(lái)看:

國(guó)內(nèi)用煤需求方面,2025年下半年,國(guó)內(nèi)將陸續(xù)迎來(lái)迎峰度夏、金九銀十、迎峰度冬用煤旺季,用煤需求存在一定增長(zhǎng)預(yù)期,且上半年國(guó)內(nèi)用煤企業(yè)在高庫(kù)存壓制下,維持以消耗高庫(kù)存為主,新增采購(gòu)需求少,進(jìn)入下半年后,在經(jīng)過(guò)持續(xù)半年的去庫(kù)之后,終端用煤企業(yè)煤炭庫(kù)存量明顯下滑,煤炭新增采購(gòu)需求或?qū)㈥懤m(xù)釋放,進(jìn)而帶動(dòng)進(jìn)口煤數(shù)量提升,截至7月17日,山東部分地區(qū)主力電廠電煤平均可用天數(shù)為27.17天,較年內(nèi)庫(kù)存最高值下降65.55天。

國(guó)內(nèi)用煤企業(yè)復(fù)采情況來(lái)看,上半年華南沿海部分用煤企業(yè)暫停采購(gòu)進(jìn)口煤,一方面緩解國(guó)內(nèi)煤炭供應(yīng)過(guò)剩壓力,另一方面采購(gòu)內(nèi)貿(mào)煤性?xún)r(jià)比更高,而7月份后,內(nèi)貿(mào)煤價(jià)格快速上行性?xún)r(jià)比優(yōu)勢(shì)收窄,國(guó)內(nèi)用煤企業(yè)對(duì)內(nèi)貿(mào)煤接受度下降,前期停采進(jìn)口煤的用煤企業(yè),陸續(xù)恢復(fù)進(jìn)口煤的采購(gòu),對(duì)下半年煤炭進(jìn)口量形成一定支撐,截至7月17日,國(guó)內(nèi)Q5500大卡動(dòng)力煤較同熱值進(jìn)口煤價(jià)格高12.5元/噸,較年內(nèi)價(jià)差優(yōu)勢(shì)高點(diǎn)收窄26.5元/噸

國(guó)際主要煤炭出口國(guó)煤炭產(chǎn)量來(lái)看,上半年印尼、澳大利亞部分時(shí)間段受持續(xù)降雨以及其國(guó)內(nèi)重要假期影響,煤礦生產(chǎn)及發(fā)運(yùn)均有所受限,進(jìn)而限制煤炭出口,進(jìn)入下半年后,隨著雨季過(guò)去,煤礦生產(chǎn)穩(wěn)定性有望提升,煤炭產(chǎn)量水平或保持高位以完成全年生產(chǎn)目標(biāo),進(jìn)而對(duì)煤炭出口量形成保障。雖然下半年中國(guó)煤炭進(jìn)口量存在一定修復(fù)預(yù)期,但由于上半年減量明顯,下半年進(jìn)口量雖或有修復(fù),但難以覆蓋上半年減量缺口,就全年來(lái)看,2025年中國(guó)煤炭進(jìn)口總量同比或呈現(xiàn)下滑趨勢(shì),據(jù)卓創(chuàng)資訊預(yù)測(cè)數(shù)據(jù)顯示,2025年中國(guó)煤炭進(jìn)口量或達(dá)到5億噸左右,同比降幅7.92%左右。

綜上所述,2025年上半年中國(guó)煤炭進(jìn)口量同比呈現(xiàn)明顯下滑趨勢(shì),且來(lái)自印度尼西亞煤炭進(jìn)口量減量最為明顯;而進(jìn)入下半年,中國(guó)煤炭進(jìn)口量或有一定修復(fù),但全年進(jìn)口量來(lái)看,或依然呈現(xiàn)同比下滑趨勢(shì)。

Copyright m.ikrout.com All Rights Reserved. ©河南贏響力文化傳媒有限公司

備案號(hào):豫ICP備2020029711號(hào)

豫公網(wǎng)安備41071102000689

客服熱線

0373-5808589服務(wù)咨詢(xún):18937311975

展會(huì)合作:18937352088

振盟抖音號(hào)

協(xié)會(huì)公眾號(hào)

手機(jī)振盟

掃一掃

關(guān)注我們